苏州作为全省第一个获批“差别化城镇土地使用税政策”试点的城市,今起《苏州市差别化城镇土地使用税政策实施方案(试行)》将正式实施。这一政策将加大对地方贡献大、发展前景好、符合转型升级导向工业企业的扶持力度,更好地发挥财税政策对经济发展的引导作用。

据介绍,差别化城镇土地使用税政策的试行范围为占用土地经营并应当缴纳城镇土地使用税,且纳入我市资源集约利用信息系统进行综合评价的工业企业。2018年将全市规模以上工业企业和实际用地3亩以上的规下工业企业(电力、热力、燃气及水的生产和供应业企业除外)纳入综合评价,到2020年将全市工业企业纳入综合评价。

附原文内容:

市政府办公室关于开展城镇土地使用税税额调整暨实施差别化城镇土地使用税政策工作的通知

苏府办〔2017〕342号

各市、区人民政府,苏州工业园区、苏州高新区、太仓港口管委会;市各委办局、各直属单位:

根据《省政府关于印发〈江苏省〈中华人民共和国城镇土地使用税暂行条例〉实施办法〉的通知》(苏政发〔2008〕26号)、《江苏省财政厅江苏省地税局关于苏州市城镇土地使用税税额调整方案的批复》(苏财税〔2017〕27号)、《江苏省财政厅江苏省地税局关于同意苏州工业园区调整城镇土地使用税征收范围的批复》(苏财税〔2017〕48号)、《省政府关于同意苏州市实施差别化城镇土地使用税政策的批复》(苏政复〔2017〕45号)文件精神,经核准,现将我市开展城镇土地使用税税额调整和实施差别化城镇土地使用税政策工作明确如下:

一、税额标准

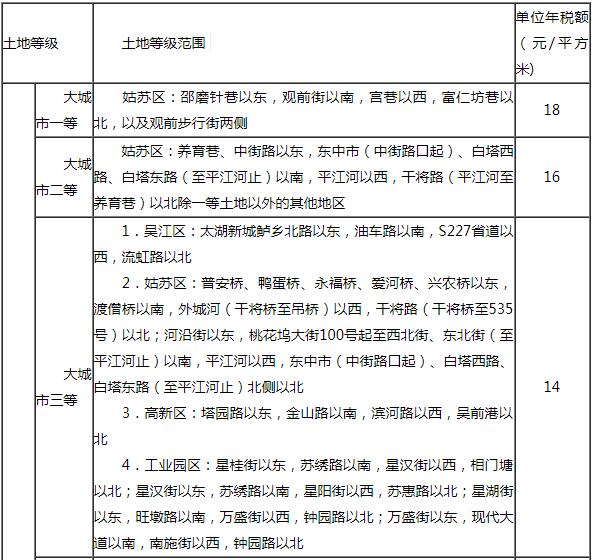

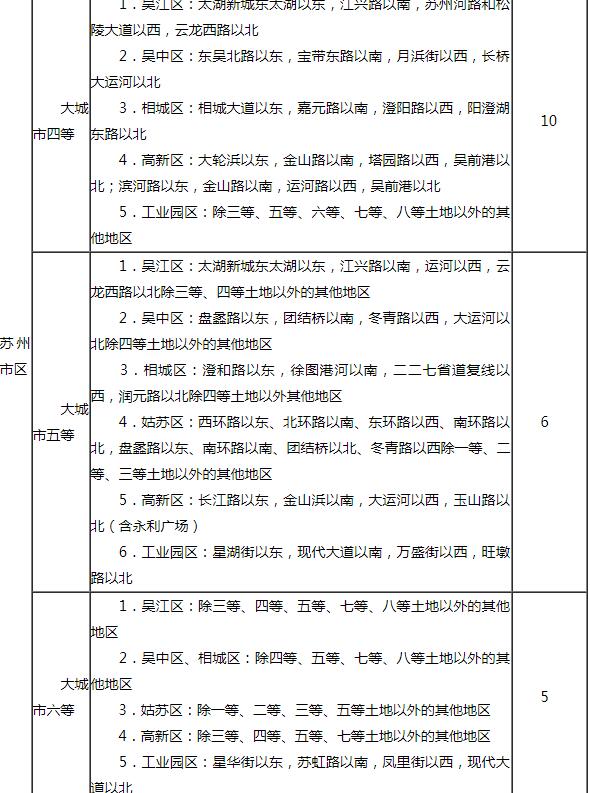

(一)苏州市区范围内各等级土地城镇土地使用税税额标准:大城市一等18元/平方米,大城市二等16元/平方米,大城市三等14元/平方米,大城市四等10元/平方米,大城市五等6元/平方米,大城市六等5元/平方米,大城市七等4元/平方米,大城市八等2.5元/平方米。

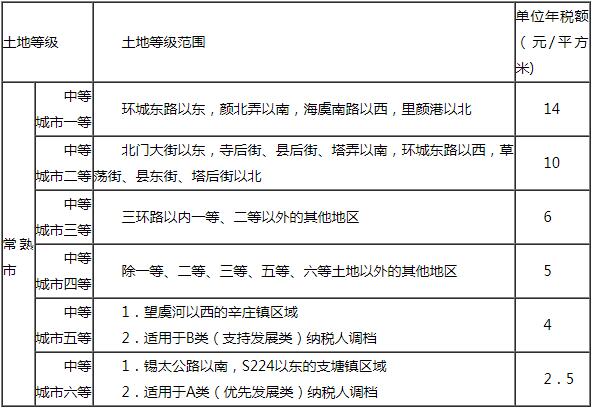

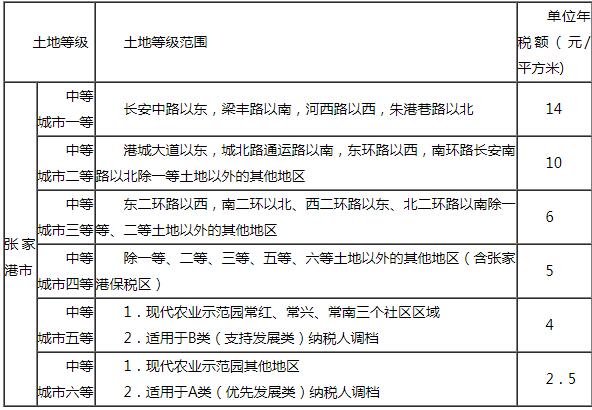

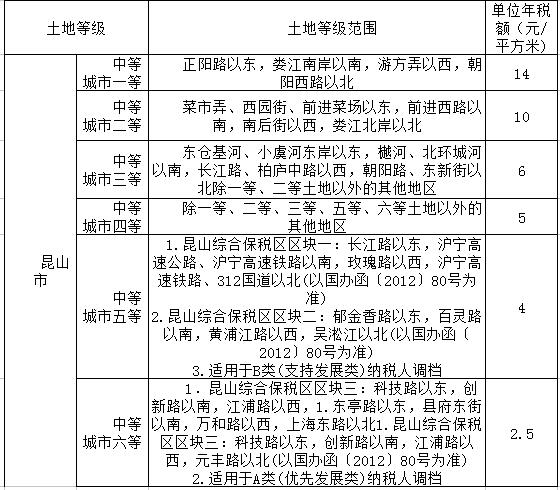

(二)常熟市、张家港市、昆山市、太仓市各等级土地城镇土地使用税税额标准:中等城市一等14元/平方米,中等城市二等10元/平方米,中等城市三等6元/平方米,中等城市四等5元/平方米,中等城市五等4元/平方米,中等城市六等2.5元/平方米。

二、土地等级范围划分

土地等级范围划分综合了区域调整、经济发展程度等因素,苏州市区和常熟市、张家港市、昆山市、太仓市土地等级范围划分方案详见附件1。

三、差别化城镇土地使用税政策

为充分发挥税收调节经济的杠杆作用,以“亩均效益”为标尺,我市对工业企业实施分类调档的差别化城镇土地使用税政策,加大对地方贡献大、发展前景好、符合转型升级导向工业企业的扶持力度,引导企业合理使用土地,促进土地资源的集约利用。调整后的税额标准作为实施差别化城镇土地使用税政策分类调档的基础。差别化城镇土地使用税政策实施方案详见附件2。

上述各等级土地范围及税额标准、差别化城镇土地使用税政策自2018年1月1日起执行。《关于苏州市调整城镇土地使用税税额标准的通知》(苏府〔2006〕166号)同时废止。

附件:1.苏州市城镇土地使用税土地等级范围及税额标准表

2.苏州市差别化城镇土地使用税政策实施方案(试行)

苏州市人民政府办公室

2017年12月1日

(此件公开发布)

附件1

苏州市城镇土地使用税土地等级范围及税额标准表

苏州市区

常熟市

张家港市

昆山市

太仓市

附件2

苏州市差别化城镇土地使用税政策实施方案(试行)

为了深入践行创新、协调、绿色、开放、共享新发展理念,积极服务供给侧结构性改革,落实“两聚一高”新要求,促进土地资源集约利用和制造业转型升级,根据江苏省人民政府《关于全面推进节约集约用地的意见》(苏政办发〔2014〕6号)、《省政府关于同意苏州市实施差别化城镇土地使用税政策的批复》(苏政复〔2017〕45号)、《市政府办公室印发关于开展工业企业资源集约利用综合评价工作的意见的通知》(苏府办〔2017〕238号)、《市政府办公室关于印发苏州市工业企业资源集约利用综合评价办法(试行)的通知》(苏府办〔2017〕239号)的文件精神,制定本方案。

一、指导思想

深入推进资源集约利用,全面开展企业综合评价,充分发挥税收调节经济的杠杆作用,依托我市工业企业资源集约利用信息系统,对我市工业企业试行分类调档的差别化城镇土地使用税政策,加大对地方贡献大、发展前景好、符合转型升级导向工业企业的扶持力度,引导企业合理使用土地,促进土地资源的集约利用。

二、实施内容

(一)确定试行范围。

差别化城镇土地使用税政策的试行范围为占用土地经营并应当缴纳城镇土地使用税,且纳入我市资源集约利用信息系统进行综合评价的工业企业。

按照稳妥分步推进原则,我市积极开展工业企业综合评价工作,2018年将全市规模以上工业企业和实际用地3亩以上的规下工业企业(电力、热力、燃气及水的生产和供应业企业除外)纳入综合评价,到2020年将全市工业企业纳入综合评价。

(二)调整土地等级划分范围。

为了更好地实施差别化城镇土地使用税政策,认真贯彻落实省政府城镇土地使用税税额调整工作要求,本着保持总体税负相对稳定、细化土地分档管理、合理确定税额标准的原则,我市将于2018年1月1日起对城镇土地使用税等级划分范围进行调整:将苏州市区土地划分为八等,单位税额分别为18元/平方米、16元/平方米、14元/平方米、10元/平方米、6元/平方米、5元/平方米、4元/平方米、2.5元/平方米;将常熟、张家港、昆山、太仓四市土地划分为六等,单位税额分别为14元/平方米、10元/平方米、6元/平方米、5元/平方米、4元/平方米、2.5元/平方米。调整后的税额标准作为实施差别化城镇土地使用税政策分类调档的基础。

(三)明确评价方法。

依托我市工业企业资源集约利用信息系统,稳步推进工业企业综合评价工作。把“亩产论英雄”和“创新论英雄”发展理念相结合,用科学的指标体系综合评价企业发展质量效益。根据我市《关于开展工业企业资源集约利用综合评价工作的意见》,综合评价设6项指标:亩均税收、亩均销售、单位能耗增加值、全员劳动生产率、单位主要污染物增加值、研发经费占销售的比重。另设企业综合素质加分项,包括企业研发机构、商标、标准、守合同重信用、安全生产标准化、环保信用、诚信纳税、发明专利等。通过上述指标对试点对象进行综合考评和排序,依次划分为A类(优先发展类)、B类(支持发展类)、C类(提升发展类)、D类(限制发展类)四类。

(四)获取评价名单。

综合评价工作由市工业企业资源集约利用工作领导小组办公室负责牵头和指导,以各市(区)为主体组织实施。综合评价工作每年开展一次,各市(区)工业企业资源集约利用工作领导小组办公室在评价结果经公示确认后于当年12月31日前移交给当地地税部门。

(五)实施调档管理。

地税部门根据各市(区)上一年度通报确认的综合评价结果对试点对象实施城镇土地使用税调档管理政策。对上一年度被认定为A类的企业,其当年城镇土地使用税直接按最低档(单位税额2.5元/平方米)缴纳;对上一年度被认定为B类的企业,其土地等级范围单位税额为最低档(单位税额2.5元/平方米)的保持不变,土地等级范围单位税额不是最低档的,其当年城镇土地使用税按次低档(单位税额4元/平方米)缴纳;对非A、B类企业一律不予调档。

各地地税部门在接收到评价分类名单后,应于次年3月31日前完成对企业适用单位税额标准分类调档的系统维护工作,确保城镇土地使用税征收工作有序开展。

三、工作要求

(一)加强统筹协调。

各有关部门要建立工作责任制,切实负起责任,主动协作配合,形成工作合力,及时掌握各项工作的进展情况,按计划有步骤地推进企业综合评价工作,及时协调解决发现的问题,促进差别化城镇土地使用税政策有序实施。

(二)做好宣传辅导。

各地要通过报纸、广播、电视、网络等多种形式,向社会各界宣传差别化城镇土地使用税政策的重要意义、主要内容,营造良好的社会氛围,增强企业集约节约利用土地的意识。要积极开展相关政策的辅导工作,为后期税款征收工作有序开展打好基础。

四、其他

差别化城镇土地使用税政策自2018年1月1日起实施。